最近,有企業(yè)咨詢收到政府補助,如何開具發(fā)票,如何申報,如何賬務(wù)處理?今天我們一起來梳理。

一、收到政府補助,增值稅、所得稅如何處理?

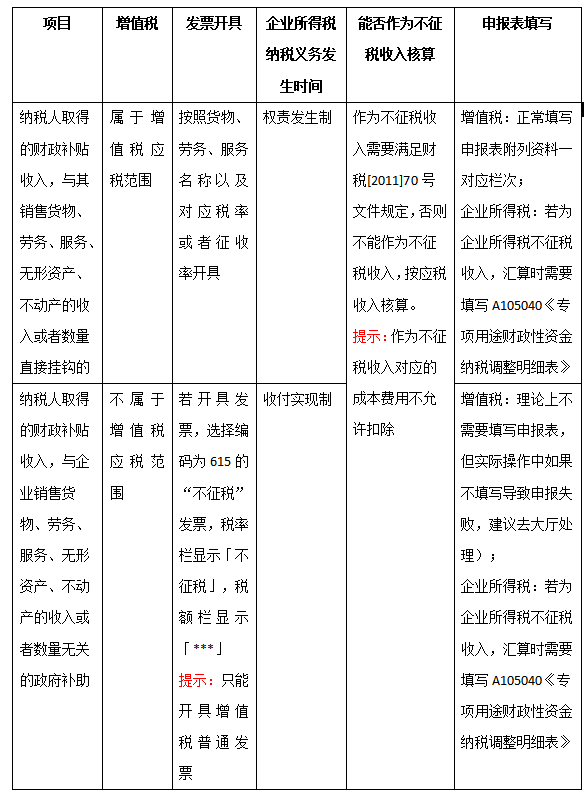

附:財稅[2011]70號第一條規(guī)定:企業(yè)從縣級以上各級人民政府財政部門及其他部門取得的應(yīng)計入收入總額的財政性資金,凡同時符合以下條件的,可以作為不征稅收入,在計算應(yīng)納稅所得額時從收入總額中減除:

(1)企業(yè)能夠提供規(guī)定資金專項用途的資金撥付文件;

(2)財政部門或其他撥付資金的政府部門對該資金有專門的資金管理辦法或具體管理要求;

(3)企業(yè)對該資金以及以該資金發(fā)生的支出單獨進(jìn)行核算。

二、案例解析:甲企業(yè)收到社保部門返還的10000元穩(wěn)崗補貼,無法提供相關(guān)資金的撥付文件,如何開票,如何稅前扣除,如何賬務(wù)處理,如何填寫申報表?

解析

增值稅:穩(wěn)崗補助與企業(yè)的銷售貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、不動產(chǎn)的收入或者數(shù)量無關(guān),因此不屬于增值稅應(yīng)稅范圍,無需繳納增值稅。

票據(jù):可以開具收據(jù),也可以開具編碼為615的不征稅發(fā)票,稅率欄顯示「不征稅」,稅額欄顯示「***」。

企業(yè)所得稅:不符合不征稅收入的條件,作為應(yīng)稅收入并入應(yīng)納稅所得額,并按照實際取得收入的時間作為收入確認(rèn)時點。

賬務(wù)處理:企業(yè)收到政府有關(guān)部門返還的穩(wěn)崗補貼屬于政府補助的范疇,按政府補助準(zhǔn)則規(guī)定,用于補償企業(yè)已發(fā)生的相關(guān)費用或損失的,直接計入當(dāng)期損益。計入當(dāng)期損益時,與本公司日常活動相關(guān)的政府補助,計入其他收益;與本公司日常活動無關(guān)的政府補助,計入營業(yè)外收入。分別以下情況進(jìn)行處理:

取得的穩(wěn)崗補貼用于補償企業(yè)已發(fā)生的相關(guān)費用或損失

借:銀行存款

貸:其他收益/營業(yè)外收入

提示:若取得的補助用于補償企業(yè)以后期間的相關(guān)費用或損失

借:銀行存款

貸:遞延收益

發(fā)生培訓(xùn)和社保等支出

借:管理費用等

貸:銀行存款

借:遞延收益

貸:其他收益/營業(yè)外收入

申報表填寫:不征稅發(fā)票不需要填寫增值稅申報表,那么,會不會比對通不過呢?其實《增值稅納稅申報比對管理操作規(guī)程(試行)》(稅總發(fā)〔2017〕124號)在設(shè)置比對規(guī)則的時候已經(jīng)把不征稅的銷售額排除在外了。具體比對規(guī)則就是,當(dāng)期開具發(fā)票(不包含不征稅發(fā)票)的金額、稅額合計數(shù)應(yīng)小于或者等于當(dāng)期申報的銷售額、稅額合計數(shù)。

提示:理論上不需要填寫增值稅申報表,但實際操作中如果不填寫導(dǎo)致申報失敗,建議去大廳處理。