實操君近來跟朋友們閑聊的時候,說到自己每天叫外賣都吃膩了,然后對方就開始拉仇恨了,一個說自己公司有食堂,一個說自己出外勤辦事吃飯都可以報銷……

最后繞到了“午餐補助”跟“誤餐費”上……

01、一字之差,午餐費≠誤餐費

午餐費,這個沒有什么好解釋了,就是中午吃飯的費用。

誤餐費,是指財政部門規(guī)定,個人因公在城區(qū)、郊區(qū)工作,不能在工作單位或返回就餐,確實需要在外就餐的,根據(jù)實際誤餐情況,按規(guī)定的標準領(lǐng)取的誤餐費。

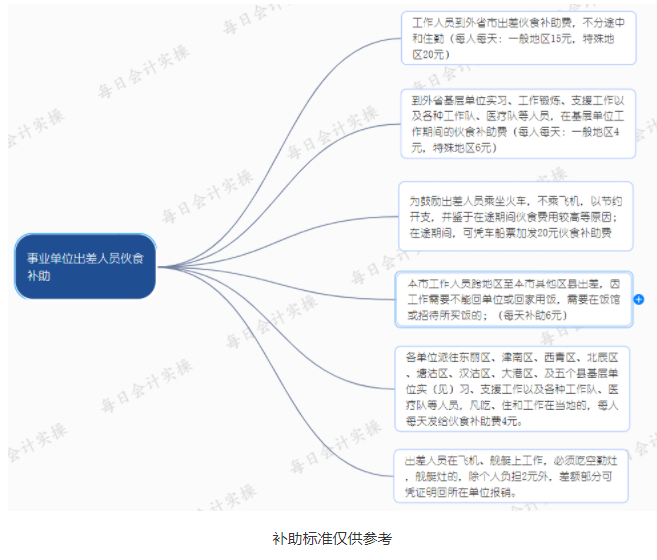

主要是勞動部門為了保護勞動者合法權(quán)益而設(shè)立的,具有一定的關(guān)愛和保護意義,不同企業(yè)對于誤餐費有不同的標準,比如說事業(yè)單位出差人員的伙食補助可按以下分類。

02、會計處理

我們簡單的舉日常的例子來看看~

(1)公司職工食堂為職工提供午餐,又或者是沒有食堂,但承包了午餐

注:一般來說,這種情況都是按照企業(yè)職工福利進行核算,計入福利費中。

(2)公司每月提供職工幾百塊的補助和工資一起發(fā)放

注:那么既然是與工資一起發(fā)放的,補助就該作為工資的一部分進行核算。

(3)公司員工外勤辦事,回不了公司的同事按次統(tǒng)計給予補助

注:像這種補助類型不算午餐補貼,而應(yīng)該算是誤餐補助。

實操君還是實名羨慕有這種待遇的單位,就算不包吃,稍稍有點補助也好。

在實務(wù)中,其實都并入費用核算都沒有太大關(guān)系,比如計入差旅費核算。

(一般來說差旅費是指出差期間因辦理公務(wù)而產(chǎn)生的各項費用,包括購買車、船、火車、飛機的票費、住宿費、伙食補助費及其他方面的支出)。

因此異地出差、特殊工作等原因而影響正常就餐時根據(jù)實際誤餐頓數(shù)、按規(guī)定的標準計算發(fā)放給職工的的誤餐補助實屬于差旅費的核算內(nèi)容。

03、涉稅處理

上述的三種情況,都是日常企業(yè)最常見。

1、第(1)種情況按照職工福利,應(yīng)當遵循所得稅扣除的比例(也就是按工資總額14%作為稅前扣除比例)

注:如果是食堂發(fā)生的,那么需要取得合法合規(guī)的票據(jù)。

但不管是公司自辦食堂支出,還是集體用餐統(tǒng)一結(jié)算,由于是員工整體享受,難以分割的非現(xiàn)金福利,所以并不需要員工繳納個人所得稅。

2、第(2)種情況并入工資發(fā)放,也同樣是可以按照工資來進行稅前扣除。

也就是說,這些以現(xiàn)金形式發(fā)放的補貼,如果已經(jīng)依法代扣代繳了個人所得稅,那么按照規(guī)定可以全額稅前扣除。

3、第(3)種屬于誤餐補助形式。

實質(zhì)是企業(yè)生產(chǎn)經(jīng)營發(fā)生的或者為管理和組織經(jīng)營活動發(fā)生的報銷的費用,它既不具有工資性質(zhì),也不屬于職工福利費,企業(yè)具備規(guī)范的財務(wù)制度,按制度執(zhí)行的可以據(jù)實扣除。

而對于個人所得稅這方面的處理,企業(yè)建立誤餐補助標準和補助制度,規(guī)范補助手續(xù),只要能夠?qū)嵤虑笫堑赜凶銐虻囊罁?jù)稅務(wù)機關(guān)表明誤餐補助不是變相發(fā)放工資性補貼、津貼,就可以不征稅。

04、以下5種情況可以報銷誤餐補助

1、工作日當天連續(xù)加班3小時以上的,可報銷一餐;

2、公休假日當天連續(xù)加班超過4小時不足8小時的,可報銷一餐;

3、公休假日當天連續(xù)加班8小時以上的,可報銷兩餐;

4、工作日夜間值班可報銷一餐,公休假日當天連續(xù)值班超過4小時不足8小時的,可報銷一餐;

5、公休假日當天連續(xù)值班8小時以上的,可根據(jù)誤餐情況報銷,最多不超過三餐。

說是這么說,但也不是所有企業(yè)都有這樣好的福利圖片

企業(yè)應(yīng)完善建立健全誤餐補助標準和補助制度,規(guī)范補助手續(xù),以此來發(fā)放合理的誤餐費。

實操君希望企業(yè)boss們能關(guān)愛保護弱小無助的員工合法權(quán)益……

2017年12月的解析——誤餐費不是午餐費,亂用政策要補稅

1.公司有職工食堂,中午為職工免費提供一頓午餐

2.公司沒有職工食堂,但是讓外面的餐館每天中午統(tǒng)一送餐,公司和餐廳月結(jié)

3.公司沒有提供午餐,但是給每個職工300塊的補助

4.公司在郊區(qū)有個工地,每天都有人員去辦事,對于不能回公司的人員,公司按次統(tǒng)計后給予一定補助。

以上問題都是涉及職工中午就餐的問題,也是非常務(wù)實的問題,那會計上怎么核算?稅務(wù)上怎么處理?會計核算我們要找會計上的核算依據(jù),稅務(wù)處理我們要按照稅法相關(guān)條款進行處理,不能按照稅務(wù)規(guī)定來做賬,也不能按照會計要求來交稅,這就是核心思想。

會計核算上:

按照《企業(yè)會計準則第9號——職工薪酬》以及財企[2009]242號財政部關(guān)于企業(yè)加強職工福利費財務(wù)管理的通知有關(guān)規(guī)定。

1、自辦職工食堂經(jīng)費補貼或未辦職工食堂統(tǒng)一供應(yīng)午餐支出,均作為企業(yè)職工福利費管理核算。

2、同時規(guī)定企業(yè)給職工發(fā)放的節(jié)日補助、未統(tǒng)一供餐而按月發(fā)放的午餐費補貼,應(yīng)當納入工資總額管理。

雖然這個242文件是針對中央企業(yè)的,但是中央企業(yè)的財務(wù)核算就是規(guī)范化的標桿,我個人覺得應(yīng)該參照借鑒。

所以,按照此文件的核心思想,

第1、2種作為企業(yè)職工福利費進行核算;

第3種直接并入工資進行核算。

第4種誤餐補助,在實際操作中,個人倒是覺得可以并入費用核算,比如計入差旅費核算。首先、類似于出差給予的定額餐補,并入差旅費,是一種對勞動力的合理補償,并非職工取得的與任職相關(guān)的收入。這個收入本身也不征收個人所得稅

稅務(wù)處理

主要涉及企業(yè)所得稅稅前扣除以及是否計征個人所得的問題

企業(yè)所得稅

國稅函[2009]3號規(guī)定,職工食堂費用、職工食堂經(jīng)費補貼都是企業(yè)所得稅規(guī)定的職工福利費范疇,可以按照工資總額14%的比例稅前扣除。

那么第1、2種情況的扣除沒有問題。

對于第3是否能夠按照工資來進行稅前扣除?

其實這個問題也非常明確,可以的。

國家稅務(wù)總局公告2015年第34號規(guī)定列入企業(yè)員工工資薪金制度、固定與工資薪金一起發(fā)放的福利性補貼,符合《國家稅務(wù)總局關(guān)于企業(yè)工資薪金及職工福利費扣除問題的通知》(國稅函〔2009〕3號)第一條規(guī)定的,可作為企業(yè)發(fā)生的工資薪金支出,按規(guī)定在稅前扣除。

也就是說,這些以現(xiàn)金形式發(fā)放的補貼,會計核算計入了工資,也符合企業(yè)工資管理制度,并依法代扣代繳了個人所得稅,那么按照規(guī)定可以全額稅前扣除。

第4種合理的費用可以全額扣除。

個人所得稅

根據(jù)《國家稅務(wù)總局關(guān)于生活補助費范圍確定問題的通知》(國稅發(fā)〔1998〕155號)第二條的規(guī)定,下列收入不屬于免稅的福利費范圍,應(yīng)當并入納稅人的工資、薪金收入計征個人所得稅:

(一)從超出國家規(guī)定的比例或基數(shù)計提的福利費、工會經(jīng)費中支付給個人的各種補貼、補助;

(二)從福利費和工會經(jīng)費中支付給單位職工的人人有份的補貼、補助;

(三)單位為個人購買汽車、住房、電子計算機等不屬于臨時性生活困難補助性質(zhì)的支出。

因此,如果就餐費用由公司按月與餐廳結(jié)算,并不向職工支付就餐補助,結(jié)算費用不計入工資薪金繳納個人所得稅。

在實際操作中,稅務(wù)機關(guān)對于這種無法量化到個人收入的福利性質(zhì)的支出普遍也是不計征個人所得稅,但是筆者了解有個別企業(yè)在對職工差異化管理中,對部分少數(shù)民族職工采取現(xiàn)金補貼,對漢族職工采取統(tǒng)一就餐(主要是少數(shù)民族職工飲食習(xí)慣),稅務(wù)局對統(tǒng)一就餐也要求按對少數(shù)民族標準進行個稅繳納。

所以,第1、2這種是不征收個人所得稅的。

第3種需要計征個人所得稅。

當然,對第4這種屬于誤餐補助這種,明確規(guī)定不征收個人所得稅。