一、申報案例

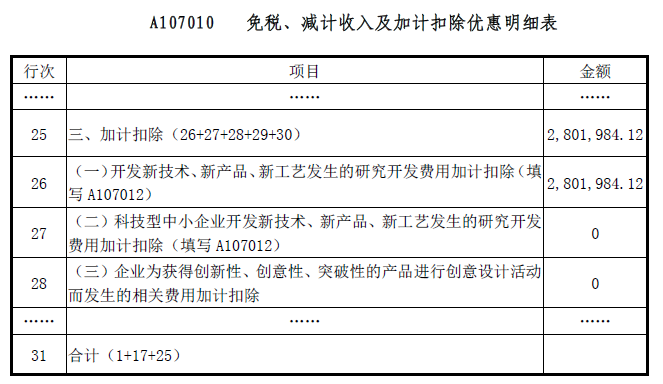

享受研發費加計扣除優惠的企業需填報A107010《免稅、減計收入及加計扣除優惠明細表》和A107012《研發費用加計扣除優惠明細表》,其中,企業須先自行填報A107012《研發費用加計扣除優惠明細表》,填報完成后有關數據會自動帶入表A107010《免稅、減計收入及加計扣除優惠明細表》對應行次。

甲公司為一家財務健全的制造業企業,2021 年度進行了三項研發活動,項目名稱分別為A、B、C。其中A、B 項目為自主研發、C 項目為委托研發。

A 項目共發生研發費用200 萬元,全部費用化處理。其中:直接從事研發活動的人員工資80 萬元,五險一金20 萬元,直接消耗材料費用30 萬元、燃料10 萬元、動力費用10 萬元,用于研發活動的設備折舊費10 萬元,用于研發活動的專利權攤銷費用5 萬元,新產品設計費5 萬元,其他相關費用30 萬元(包含差旅費20 萬元、會議費10 萬元)。

B 項目為資本化項目,共發生研發費用100 萬元,2021 年2 月起開始資本化,至2021 年7 月10日結束資本化并結轉形成無形資產,會計按直線法計算攤銷費用,分10 年攤銷。費用明細:直接從事研發活動的人員工資60 萬元,五險一金10 萬元,直接消耗材料費用5 萬元、燃料3 萬元、動力費用2 萬元,用于研發活動的設備折舊費5 萬元,用于研發活動的軟件攤銷費用5 萬元,新工藝設計費5 萬元,資料翻譯費5 萬元。

C 項目研發費用總額100 萬元,其中30 萬元由境外機構完成。

二、填報分析

1.其他相關費用的可加計扣除金額

全部研發項目的其他相關費用限額=全部研發項目的人員人工等五項費用之和×10%/(1-10%)=(A項目的人員人工等五項費用之和+ B 項目的人員人工等五項費用之和+ C 項目的人員人工等五項費用之和)×10%/(1-10%)=(170+95+0)×10%/(1-10%)=29.44 萬元;甲公司“其他相關費用”實際發生數=30+5=35 萬元,當“其他相關費用”實際發生數大于限額時,按限額計算稅前加計扣除額,A、B、C 三個項目允許加計扣除“其他相關費用”為29.44 萬元,其中資本化項目B 可加計扣除的“其他相關費用”為4.20 萬元(29.44/35*5)。

2.委托研發費用的可加計扣除金額

C 項目:委托境內研發費用=70×80%=56 萬元,委托境外研發費用=30×80%=24 萬元(不超過境內符合條件的研發費用三分之二),可加計扣除的研發費用合計80 萬元。

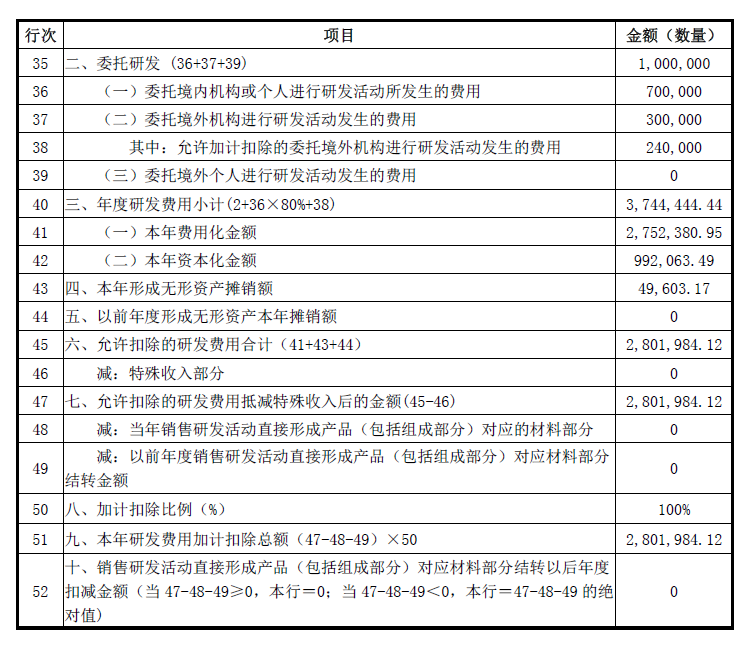

因此,年度研發費用小計=170+95+29.44+80=374.44 萬元,其中本年費用化金額275.24 萬元(170+29.44/35*30+80),資本化金額99.2 萬元(95+4.2),本年攤銷額為4.96 萬元(=99.2/10/12*6)。

本年允許加計扣除的研發費用合計=275.24+4.96=280.20 萬元,研發費用加計扣除總額=280.20×100%=280.20 萬元。

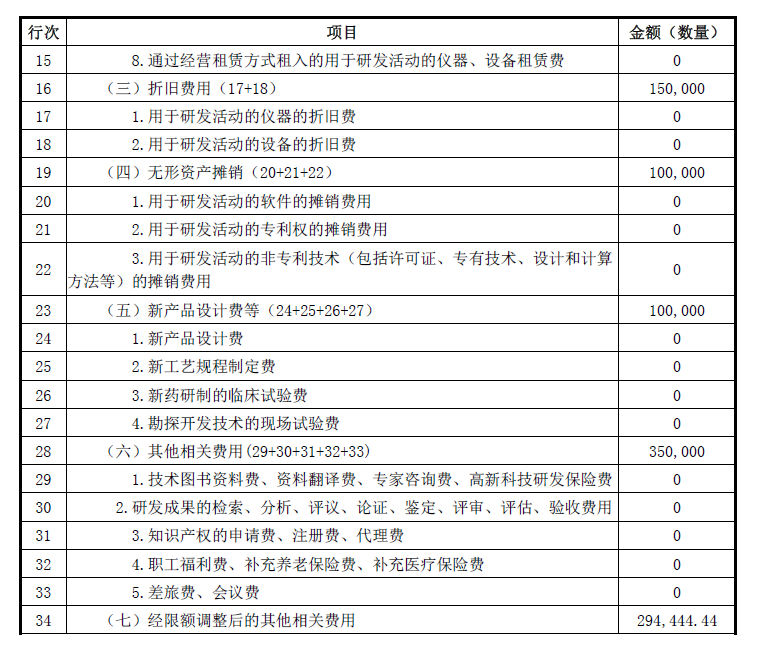

表格填報示例(假設該納稅人使用《2021 版研發支出輔助賬樣式》):

企業填報完上表后,第51 行數據會自動帶入表A107010 對應行次。

三、其他應注意事項

(一)企業預繳階段暫未選擇享受研發費加計扣除可在匯算清繳期間統一享受

按照《財政部稅務總局關于進一步完善研發費用稅前加計扣除政策的公告》(財政部稅務總局公告2021 年第13 號),2021 年,企業暫未選擇在第3 季度或9 月份預繳申報時享受研發費用加計扣除優惠政策的,可在2022 年辦理2021 年匯算清繳時統一享受。

(二)企業預繳階段申報享受研發優惠無需報送《研發費用加計扣除優惠明細表》

對2021 年度預繳階段享受研發費用加計扣除政策的,采取“真實發生、自行判別、申報享受、相關資料留存備查”的辦理方式,由企業依據實際發生的研發費用支出,自行計算加計扣除金額,填報《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A 類)》享受稅收優惠,并根據享受加計扣除優惠的研發費用情況(前三季度)填寫《研發費用加計扣除優惠明細表》(A107012)。《研發費用加計扣除優惠明細表》(A107012)與政策規定的其他資料一并留存備查。

(三)企業申報享受研發費用加計扣除政策無需報送《歸集表》和《匯總表》

根據《國家稅務總局關于修訂企業所得稅年度納稅申報表有關問題的公告》(國家稅務總局公告2019 年第41 號)第二條規定,企業申報享受研發費用加計扣除政策時,按照《國家稅務總局關于發布修訂后的〈企業所得稅優惠政策事項辦理辦法〉的公告》(國家稅務總局公告2018 年第23 號)的規定執行,不再填報《研發項目可加計扣除研究開發費用情況歸集表》和報送《“研發支出”輔助賬匯總表》。《“研發支出”輔助賬匯總表》由企業留存備查。

(四)盈利企業和虧損企業都可以享受加計扣除政策

現行企業所得稅法第五條明確企業每一納稅年度的收入總額,減除不征稅收入、免稅收入、各項扣除以及允許彌補的以前年度虧損后的余額,為應納稅所得額,因此,企業發生的研發費用,不論企業當期是盈利還是虧損,都可以加計扣除。

(五)研發費用加計扣除政策能疊加享受稅收優惠

根據《國家稅務總局關于發布修訂后的<企業所得稅優惠政策事項辦理辦法>的公告》(國家稅務總局公告2018 年第23 號)的規定,所稱優惠事項是指企業所得稅法規定的優惠事項,以及國務院和民族自治地方根據企業所得稅法授權制定的企業所得稅優惠事項。包括免稅收入、減計收入、加計扣除、加速折舊、所得減免、抵扣應納稅所得額、減低稅率、稅額抵免等。

按照《財政部國家稅務總局關于執行企業所得稅優惠政策若干問題的通知》(財稅〔2009〕69號)的規定,企業所得稅法及其實施條例中規定的各項稅收優惠,凡企業符合規定條件的,可以同時享受。因此,企業既符合享受研發費用加計扣除政策條件,又符合享受其他優惠政策條件的,可以同時享受有關優惠。